ビッグボスこと新庄監督。今世間を賑わせてますね。私はそこまで野球に興味があるわけではないんですが、何かを起こしてくれそうな、不思議な魅力がありますよね。

そんなビッグボス、いろいろな記事を見ているとただのパフォーマーではなく、実はとても知的な人なのではと感じています。

インスタから彼のコメントを少し引用。

長いシーズン、調子が悪くなる時期は必ず何度も来る 僕は調子が悪くなった時こそスタメンから外されないように、守備で1点を防ぐ ホームラン1本も補殺1個も同じ打点1 その気持ちで調子が上がってくるのをただただ待って耐え抜いていた 野球はキャチャーのサインから始まる。

Instagram “shinjo.freedom”

これは選手がインスタに投稿した内容について、新庄監督が返信したもの。まあ監督がインスタで選手の質問に回答するという、なかなか斬新な行動ではあるんですがw

”ホームラン1本も補殺1個も同じ打点1”

これがとても素晴らしい考え方だと思うんです。野球(他のスポーツでもそうですが)では

得失点差= 得点 – 失点 > 0

となれば試合に勝つわけです。得失点差を増やすことが目的です。その観点から見ると、「得点を増やすこと」と、「失点を減らすこと」は同義なんです。でも、なかなかこの二つを同義と捉えるのは難しくて、人間はどうしても「増やすこと」に目が行きがちです。実際に得点した人間の方が注目されますよね。

そこを、新庄監督は失点を防ぐことも打点1と言ってるわけです。もうビッグボスのファンになっちゃいそうです。

資産形成において重要な考え方

はい、ビッグボスの話から急に資産形成の話になりますがw、この話って資産形成においても重要な考え方だと思うんです。

貯蓄 = 収入 – 支出

です。つまり貯蓄を増やすという観点から見ると、収入を増やすことと、支出を減らすことは同義なわけです。得失点差の話と同じですね。

でもこれを同義と思ってる人って少ないと思うんです。やっぱり収入が増える方がうれしいですし。支出のことは考えたくない!という人も多いでしょう。

たしかに、人間には思考のくせがあって、どうしても減らすことよりも増やすことに魅力を感じてしまうのですが、実際はそうではないと。その日の夜ご飯を1000円減らせば、それは1000円稼いだことと同義なのです。

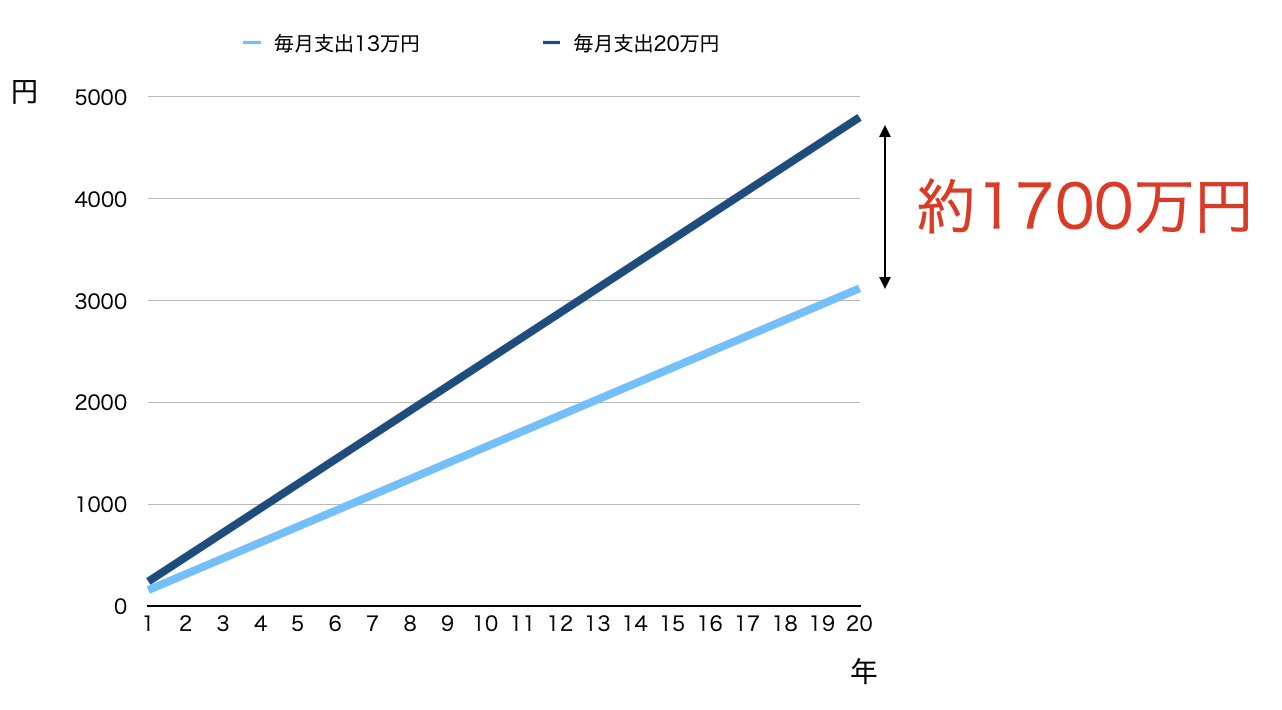

そして、収入を増やすよりも、支出を減らす方がはるかに簡単なので、支出最適化を行いましょうという話に話につながるわけですね。

ビッグボスもまさか自分のコメントが資産形成の話に引用されるとは思ってもみなかったでしょうがw、こういう本質的な話はいろんな分野に通ずるんですよね。

これからもビッグボスのコメントには目が離せません。