どーもこんにちは!

現代ポートフォリオ理論の結論がなぜ”市場平均が最適ポートフォリオ”となるのか、その結論に至るまでの過程を解説します。

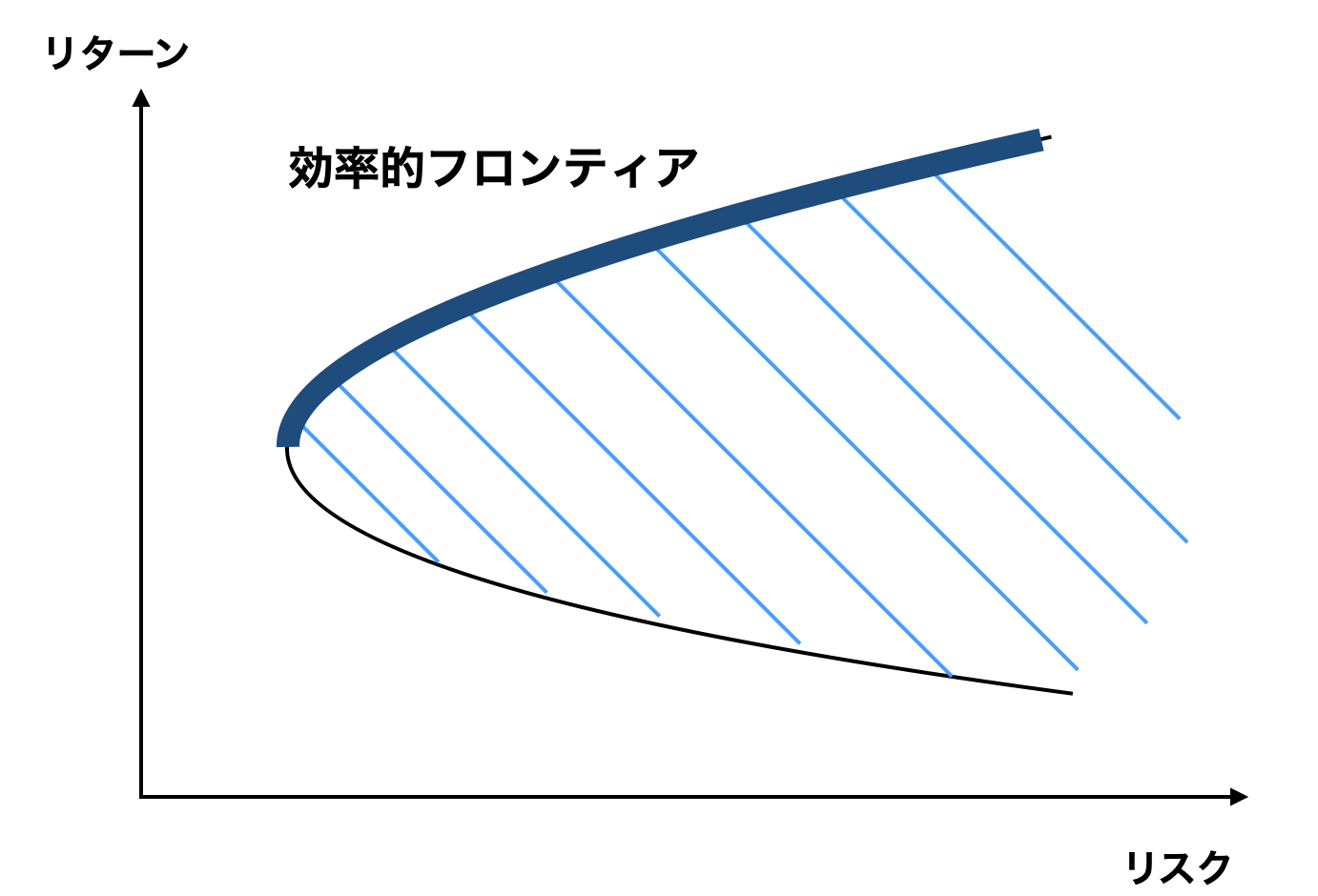

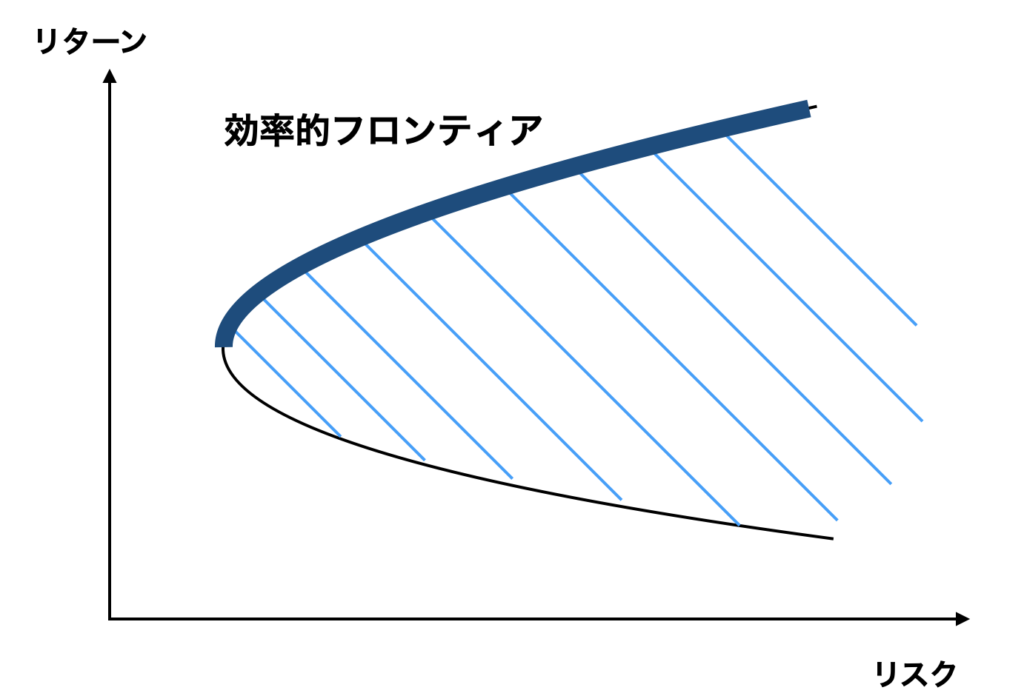

前回の記事では、理論上は効率的フロンティアからポートフォリオを選択すればいいことを説明しました。

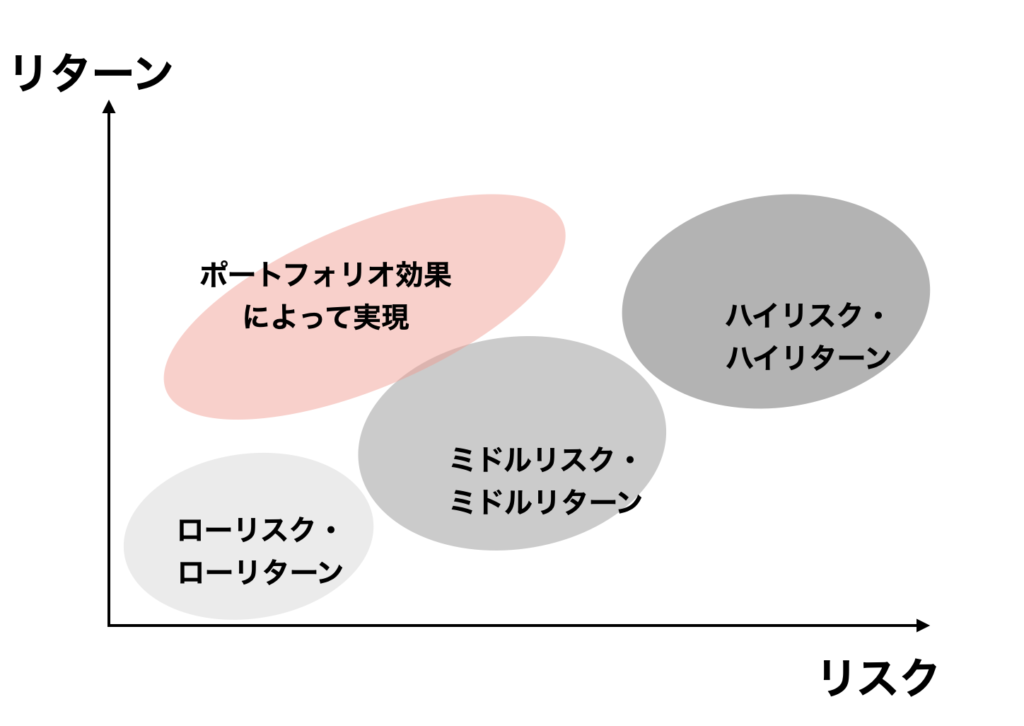

難しい言葉を使ってますが、要はリスクが同じなら、リターンが高い方がいいでしょということです。同リスクに対して最もリターンが高いポートフォリオの集合を効率的フロンティアと呼んでいるだけのことですね。

さて、今回は、効率的ポートフォリオ上のどのポートフォリオが最も良いとされるかを考えてみたいと思います。

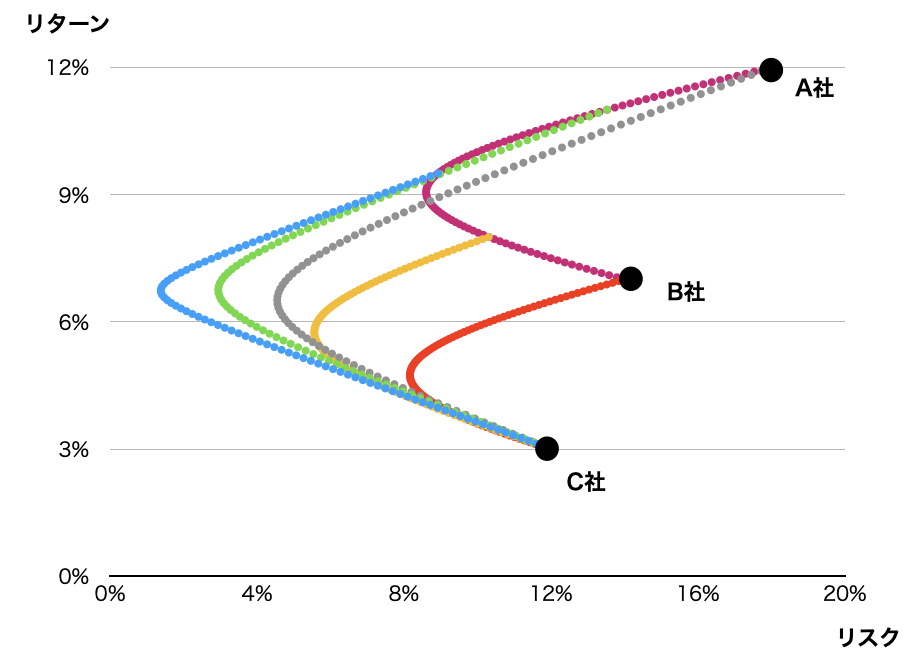

効率的フロンティアの中で最も良いポートフォリオは!?

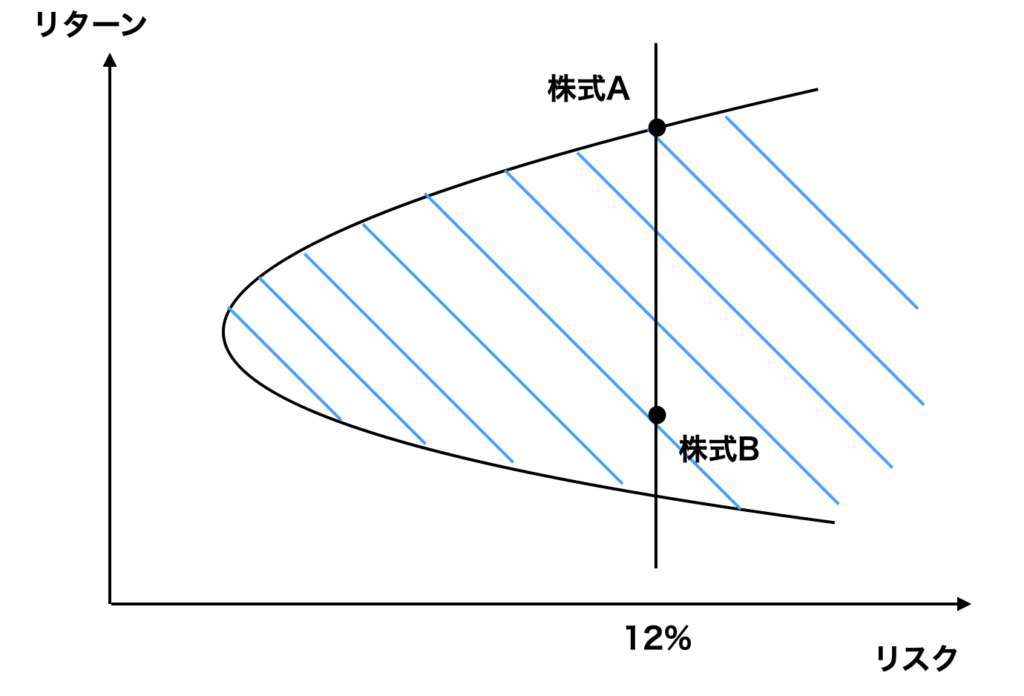

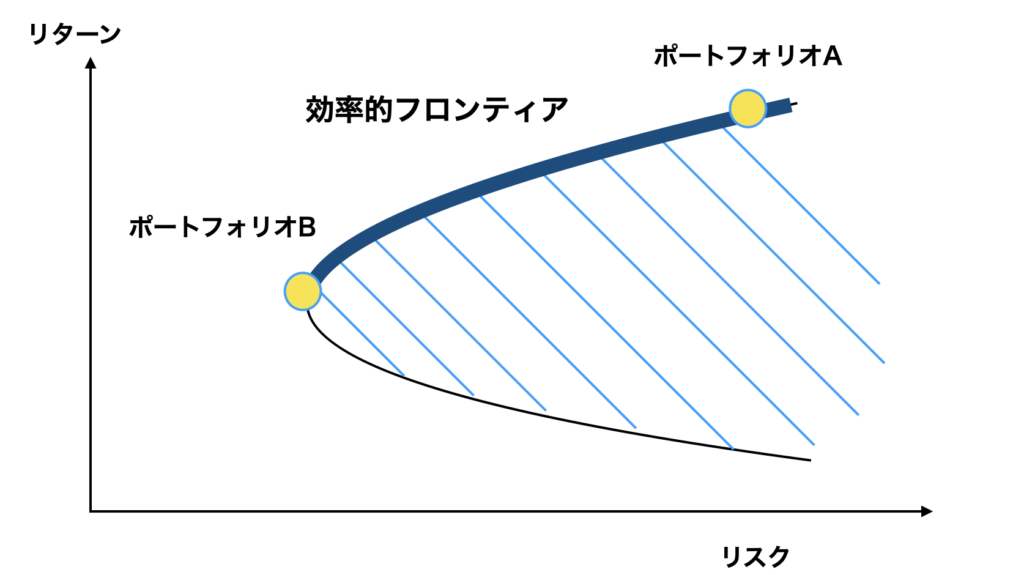

株式のようなリスク性資産のみを考える場合、正直、どこが最も良いかというのは個人の好みということになります。例えば、ハイリスク・ハイリターンを好む人はポートフォリオAを選ぶでしょうし、なるべくリスクは取りたくないという人はポートフォリオBを選ぶと思います。もちろんその中間が一番満足度が高いという人もいるでしょう。

このような個人個人の好みや満足度のことを”効用”と呼んだりします。この効用は人によって様々です。なので、ある人はポートフォリオAを選び、ある人はBを選んだりと、最適ポートフォリオは個人の好みに依存します。

つまり、リスク性資産のみを考えている限り、結論は”最も良いポートフォリオは効率的ポートフォリオ上の個人が好きなポートフォリオ”ということになります。

とても曖昧な結論ですねw

もうちょっと深掘りしてみます。

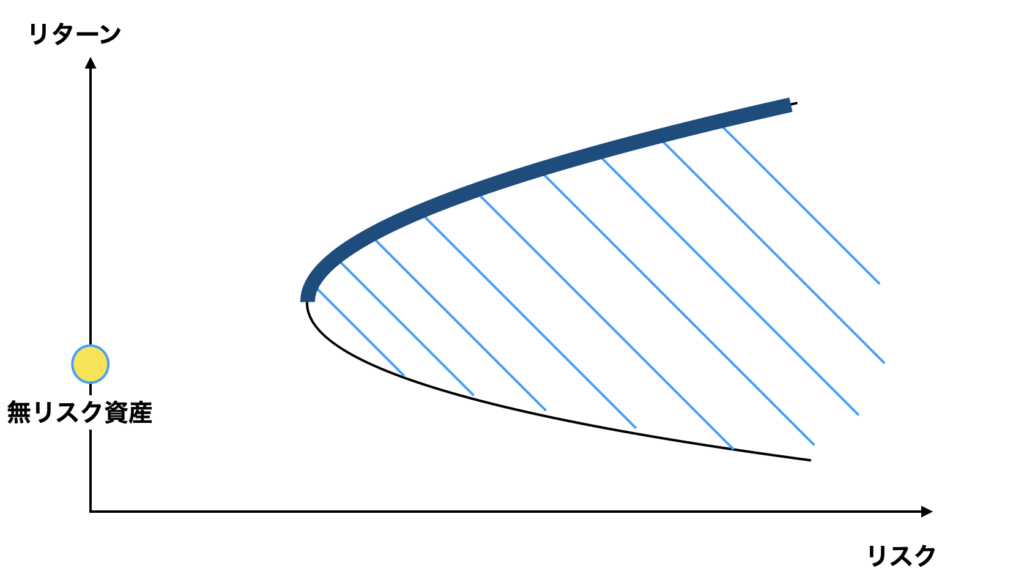

無リスク性資産の導入

ここまで、リスク資産の話だけしてきましたが、実際、保有している資産ってリスク資産だけじゃないですよね。現金のような無リスク資産も保有しているはずです。皆さんが保有している資産って、配分の違いはあれど下記のような感じですね。

なので、無リスク資産も先ほどのグラフに追加してみます。

無リスク資産のリスクは0なので、下図のようにリスク=0上の点として表されます。リターンは無リスク資産の利回り、例えば預金金利等になります。

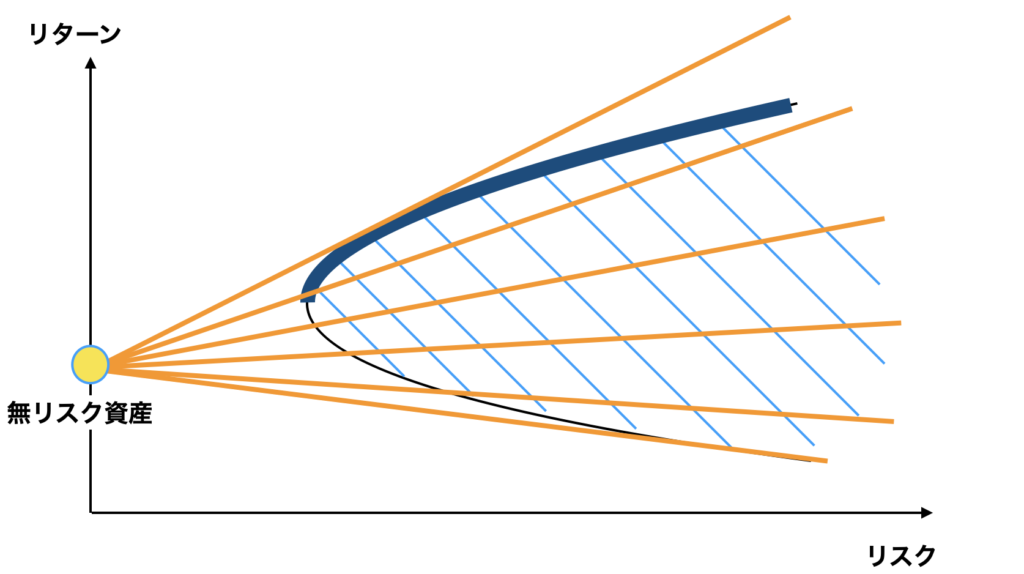

さて、無リスク資産とリスク資産を組み合わせたときのリスク・リターンはどうなるでしょうか。

無リスク資産を組み合わせても株を複数銘柄持ったときのようなリスク低減効果はないので、両者を結ぶ線は直線になります。

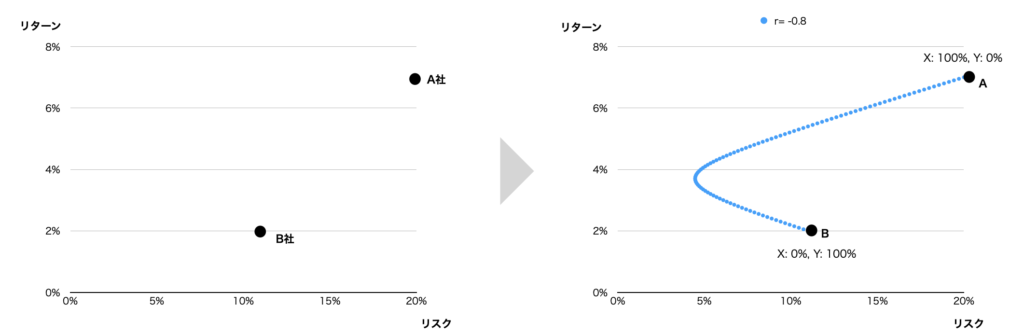

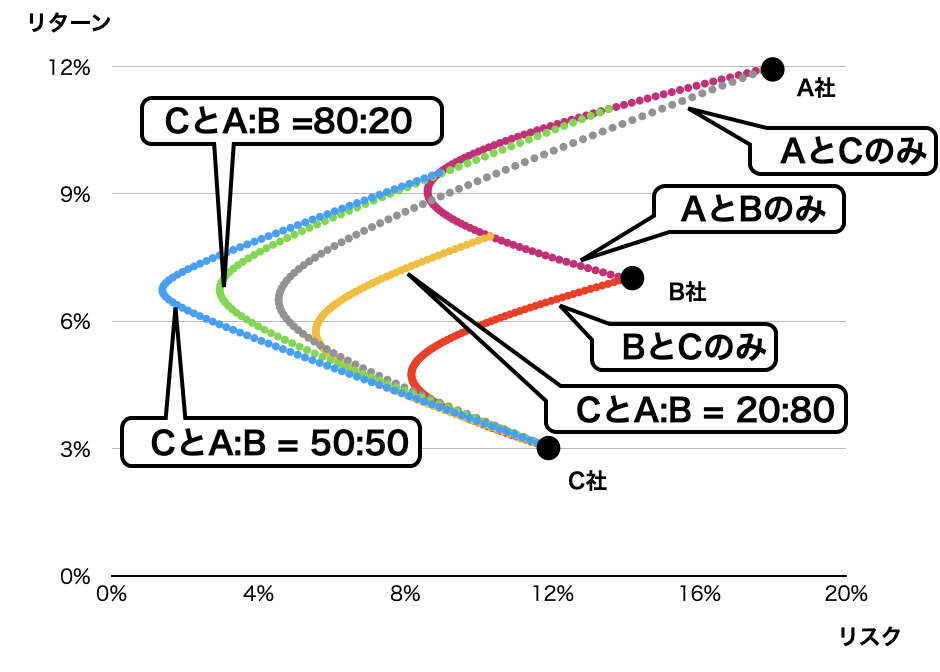

例えば、仮にポートフォリオCというものがあり、それと無リスク資産を保有した場合、取り得るリスク・リターンは下図のような直線になります。それぞれの保有配分によって、直線上のどこかの点を取るということです。

- 点AはポートフォリオC :100%

- 点BはポートフォリオC : 50%, 無リスク資産 : 50%

- 点Cは無リスク資産 : 100%

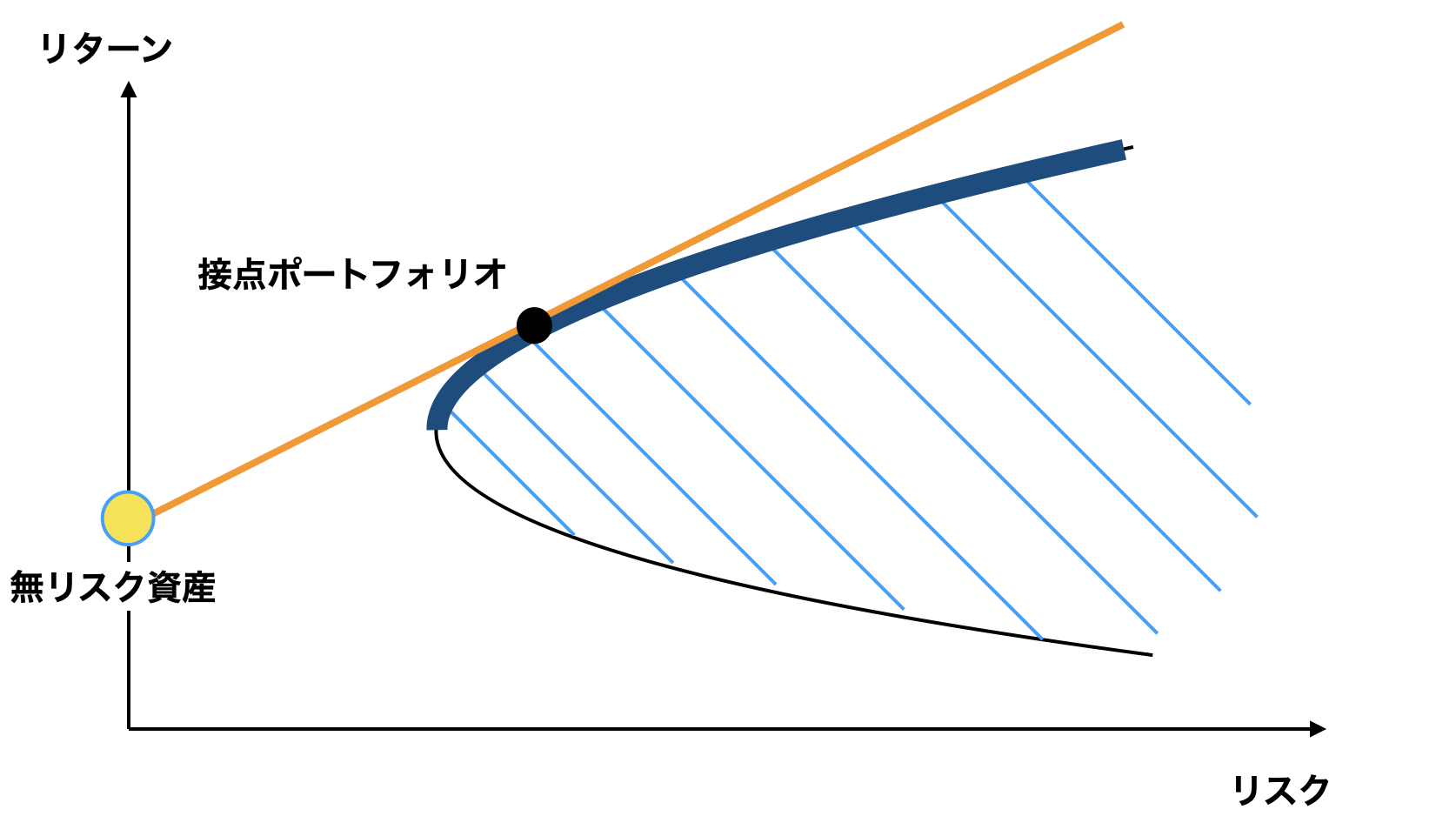

図3ではポートフォリオCというのを例に出しましたが、別のポートフォリオを選べば、別の傾きの直線が引けます。つまり、無リスク資産とリスク資産を組み合わせた場合、選択したポートフォリオによって、傾きの異なる様々な直線が引けます。イメージとしては下図のような感じになります。

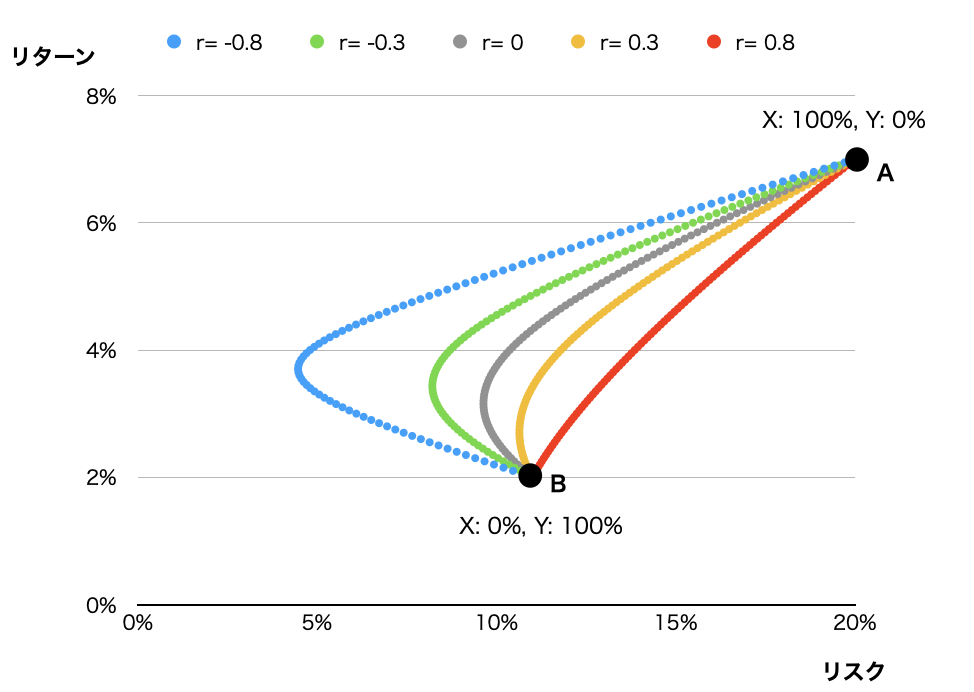

ところで、この傾きは大きい方がいいですか?それとも小さい方がいいですか?

傾きは大きい方が良いはずです。なぜなら、同リスクでのリターンは傾きが大きい方が高くなるからです。これは図4を見ても明らかですよね。

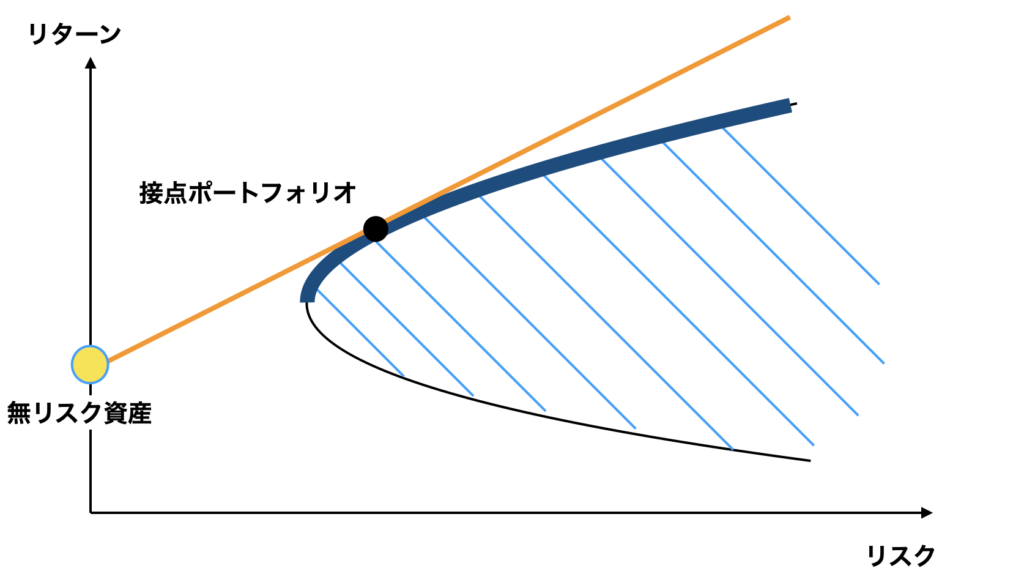

つまり、この直線の傾きが最大となるポートフォリオが最適ポートフォリオということになります。

では、傾きが最も大きくなるのはどういうときかというと、それは効率的フロンティアと直線が接するときです。このとき、接点に対応するポートフォリオを接点ポートフォリオと呼びます。つまり、接点ポートフォリオこそが最適ポートフォリオということですね。

ようやく、最適ポートフォリオが一意に定まりました。長い道のりですねw

今回はここまでにして、最適ポートフォリオが市場平均になる理由は次回解説します。

ところで、接点ポートフォリオより右に伸びた直線は何を意味しているでしょうか。接点に対応するのは、接点ポートフォリオを100%保有したときです。100%保有したら、それ以上何があるの?という感じですが、あるんですね、それ以上保有する選択肢が。

レバレッジです。要は借金して、元金の200%, 300%を投資に回していけば、接点ポートフォリオより右に伸びた直線部分のリスク・リターンも実現できるようになります。

以上!